导读

以下内容由 VIPSTAR 结合 X / 社交媒体公开内容 整理,仅作阅读与研究参考。

重点

- 去了趟香港,开了四张银行卡,全程不到一小时。没去柜台,没排队,酒店WiFi + 手机App一顿操作就完事了。

- 别看网上说得多复杂,其实就是一个信息差——知道了就很简单,不知道就到处碰壁。我参考了小红书上好几篇攻略,加上自己踩的…

备注

涉及规则、收益或判断的部分,请以 吕立青_JimmyLv 2𐃏26 的原始表达与最新官方信息为准。

去了趟香港,开了四张银行卡,全程不到一小时。没去柜台,没排队,酒店WiFi + 手机App一顿操作就完事了。

只有中银香港没成功。😂

别看网上说得多复杂,其实就是一个信息差——知道了就很简单,不知道就到处碰壁。我参考了小红书上好几篇攻略,加上自己踩的坑,整理出这份教程。

为什么要办港卡?

四个字:打通管道。

- 港币/美元账户,资产不全押在一个篮子里

- 港美股开户、海外 SaaS 收款、境外消费支付

- 中银香港←→中银内地同名互转零手续费

- 绑定微信香港钱包,回到内地也能直接扫码花(不占结汇额度)

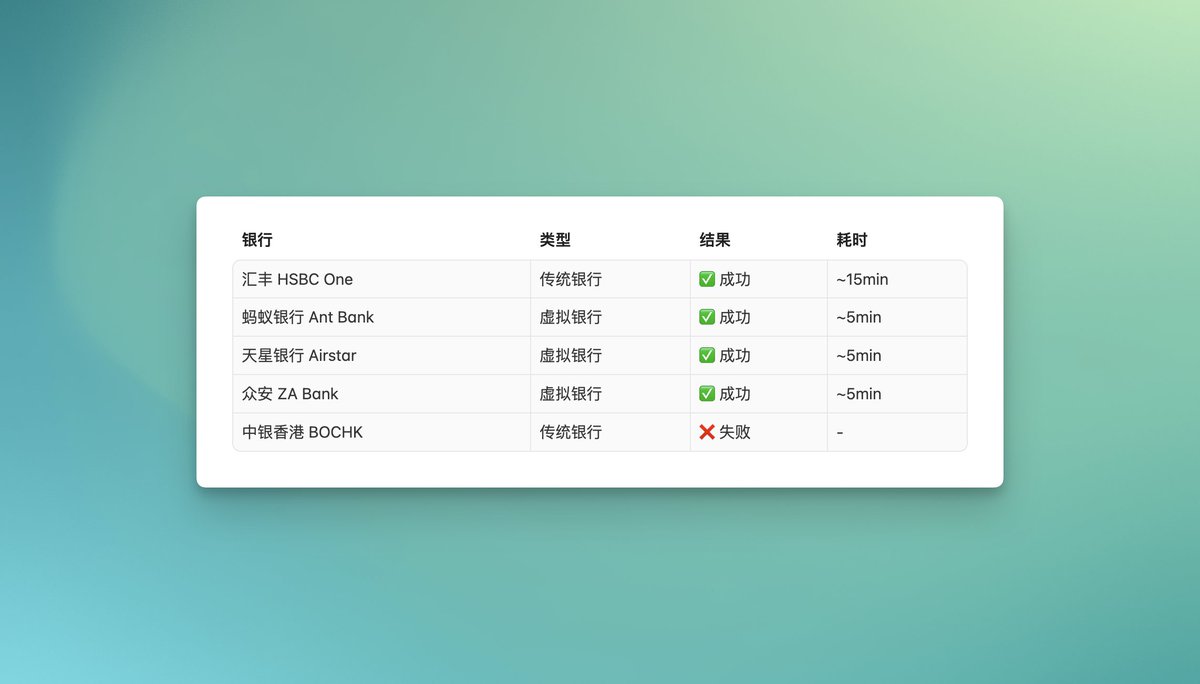

战绩:4成功 1翻车 + 国内1张

🇭🇰 赴港当天线上开户

赴港开卡全程不用去银行柜台! 全部在手机App上操作完成,1小时不到搞定四张卡。

出发前准备(决定成败的一步)

📱 必备材料

- 港澳通行证(有效期 ≥ 6个月)

- 内地身份证

- 出入境记录 PDF ⬅️ 很多人不知道这个

- 手机(汇丰需要 NFC 功能、提前开通漫游需要收短信)

📋 出入境记录 PDF 怎么获取?

很少人提到这个,但它是汇丰开户的必传材料:

- 微信搜索「国家移民管理局」小程序

- 点击「出入境记录查询」

- 下载 PDF 保存到手机

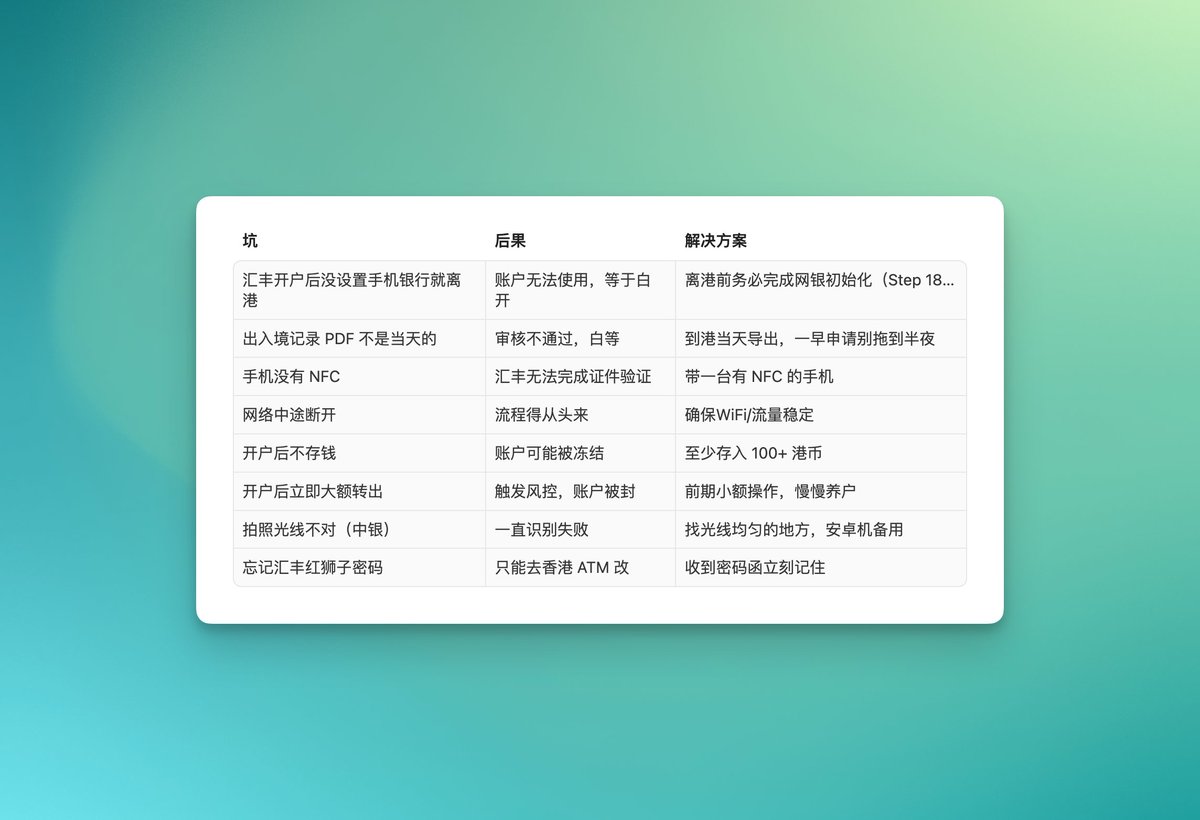

🚨 亲测踩坑:PDF 必须是当天的!

汇丰和中银都要求出入境记录 PDF 的导出日期是当天。我当时晚上11点多开始申请,等银行审核时已经过了零点变成"第二天"了,系统看到 PDF 日期是"昨天",直接审核不通过。

建议:方案一:一早开始申请(早上八九点),当天审核当天过

方案二:等过了零点,重新导出当天日期的 PDF,再一起申请。到了香港当天再导出才有效

📲 提前下载的 App

出发前在内地就装好! 到了香港直接开:

- 汇丰 HSBC HK(App Store / 官网 APK)

- 众安 ZA Bank

- 蚂蚁银行 Ant Bank

- 天星银行 Airstar

- 中银香港 BOCHK(虽然我没成功,但你可以试试)

💡 安卓用户部分 App 可能需要去官网下载 APK,国内应用商店不一定有。

🌐 网络准备

- 开通国际漫游:出发前联系运营商开通港澳流量包

- 酒店WiFi也行:我就是用酒店WiFi开的,全程没问题

- 关键:保证网络稳定! 有人开到一半WiFi断了,得从头来

📝 其他准备

- 准备一个内地银行一类储蓄卡号码(众安开户要填)

- 内地住址的地址证明(信用卡账单/水电费单,备用)

- 想好开户用途的回答:「个人资产配置」「境外消费」即可

各银行开户实操流程

🏦 1. 汇丰 HSBC One(最推荐,约15分钟)

背景:香港最大的银行之一,全球账户联动,跨境汇款即时到账。内地兴业银行寰宇人生卡汇款到汇丰可实现全程零费用(兴业免手续费+电讯费,汇丰无中转行费和入账费)。

操作步骤(共33步,别漏最后一步!):

- 打开 HSBC HK App → 点击「我没有任何账户」

- 确认「身处香港」→ 选择「无香港身份证」

- 选择申请「汇丰 One」账户

- 开户原因勾选「投资储蓄」→ 申请方式选「网上办理」

- 输入常用邮箱 → 手机区号选 +86,接收验证码

- 国籍选「中国」→ 证件类型选「往来港澳通行证」

- 开启手机定位,确保显示当前在香港

- 点击「立即验证身份」→ 清晰拍摄通行证正反面并上传

- 按提示完成人脸识别(找光线充足的地方)

- 逐字核对已填信息 → 开启 NFC 感应,读取通行证信息

- 上传出入境记录 PDF

- 填写出生地、职业、公司名称(如实填写)

- 账户类型选「本人」→ 资金来源建议全选

- 收卡地址用拼音填写,分两行简洁写,末尾备注内地手机号

- 月收入建议填 5万以下(超5万需额外补收入证明)

- 税务身份选「是中国税务居民」→ 税号填内地身份证号

- 同意条款 → 提交申请

两种结果:

- ✅ 「开户成功」→ 立即做 Step 18!

- ⏳ 「进一步审核」→ 等实体卡(红狮子)+ 密码函寄到后激活

🚨 血泪教训!Step 18:离港前必须完成,否则白开!!!

很多人提交申请后以为完事了就离开香港,结果发现没法用!离港前必须完成手机银行初始化:设定专属用户名(务必记牢)

设置网银登录密码(复杂一点,做好记录)

设置 3 个安全问题 + 答案(找回密码用,千万别忘)

登录网银完成全部初始化操作

做完这步,才算真正开户成功!漏了这步 = 全盘失败!

其他注意事项:

- ⚠️ 人必须在香港! GPS 定位检测,不在港区 App 不让继续

- ⚠️ 2026年1月起,汇丰 One 新规:总资产不足 1万港币 需每月缴 100港元管理费

- ⚠️ 红狮子卡(银联)密码只能在香港汇丰/恒生 ATM 修改,牢记初始密码!

- ✅ 蓝狮子卡(万事达)需要在 App 里主动申请,也是 EMS 邮寄

- ⚠️ 别连香港公共WiFi开户! 信号不稳极易卡流程,用酒店WiFi或买张电话卡

🏦 2. 众安 ZA Bank(最快,约5分钟)

背景:众安在线(由蚂蚁集团+腾讯+中国平安联合发起)旗下虚拟银行,香港排名第一,存款规模超 HK$168 亿,80万+用户。汇率优惠活动多。

操作步骤:

- 到达香港后打开 ZA Bank App

- 用手机号注册

- 上传身份证 + 港澳通行证

- 人脸识别

- 填写个人信息(需要填内地银行卡号码)

- 提交 → 通常很快就通过

注意事项:

- 实体卡不会主动寄,需要在 App 里申请(付费)

- 没有实体卡也不影响使用

- 汇率优惠券活动多,换汇很划算

🏦 3. 蚂蚁银行 Ant Bank / 天星银行 Airstar(虚拟银行)

蚂蚁银行:蚂蚁集团(支付宝母公司)全资子公司,2020年开业。

天星银行:小米集团(约50.3%)+ 富途控股(约44.11%)+ 尚乘集团(约5.6%)。2025年富途可能进一步增持成为控股股东。

流程和众安类似,基本操作:

- 下载 App → 手机号注册

- 上传证件(身份证 + 通行证)

- 人脸识别

- 填写个人信息

- 提交等待审批

虚拟银行审批快的几分钟,慢的一个工作日。建议到港第一天就申请,当天或次日就能用。

🏦 4. 中银香港 BOCHK(我失败了 😂)

背景:中国银行的香港分支。最大优势是国内中银与中银香港同名互转零手续费(通过「中银快汇」)。另外,内地兴业银行寰宇人生卡也可以转中银香港,兴业端免手续费,但中银香港可能收约 HK$60 的到账费(500港币以上),所以走中银快汇才是真正零费用。

为什么推荐但我没成功:

中银香港对内地人最友好,但线上开户有些坑:

常见失败原因:

- App 对拍照光线要求极其严苛,一点反光/模糊都不行

- 中途 WiFi 断了 → 整个流程得重来

- iPhone 用户(尤其 iPhone 16)身份证识别容易聚焦不了

- 内地访客只能走投资理财路径开户,需要提供理财证明

如果你想尝试中银香港,建议:

- 📱 带一台安卓机备用(识别成功率更高)

- 🌐 确保网络稳定,全程不要断

- 📄 提前准备好投资理财相关证明(基金持仓截图、股票交易记录等)

- 💰 账户类型选「自在理财」(1万门槛但开户时不强制存钱)

🏦 5. 招商银行香港分行 香港一卡通(国内开户,无需赴港)

背景:注意,「香港一卡通」是招商银行香港分行(银行代码238)的产品,不是招商永隆银行。两者虽然都属于招商银行集团,但是完全不同的两家银行,账户系统、银行代码、SWIFT 码都不一样。招商银行香港分行:CMB 在港的分公司,仅 1 个办公点,产品是「香港一卡通」

招商永隆银行:独立法人子公司,前身是 1933 年的永隆银行,在港 35+ 家分行

这张卡我之前在国内工作时通过招行见证开户办的,不需要去香港。

不过说实话,现在门槛已经很高了——据说需要招行私行客户或日均资产 500 万以上才能办。早年门槛低得多,算是赶上了。

开户后的关键操作(不做可能白开)

✅ 立即要做的

- 转入小额资金:至少存入 100 港币以上,防止账户冻结

- 设置网银/手机银行:确保 App 登录正常

- 绑定常用功能:转数快 FPS、Apple Pay 等

- 记录账户信息:截图保存账号、网银用户名等

⚠️ 养户注意事项(极其重要!)

很多人开了卡就放着不管,结果账户被冻结/关户:

- 保持活跃:每半年至少做一次小额转账或消费

- 前期不要大额转出:尤其不要开户后立刻转回内地卡!这是被封号的主要原因

- 同名转入:转入资金务必是自己名下账户之间互转

- 避免频繁大额操作:每月大额转账建议不超过 3 次

- 合规使用:不要参与任何灰色交易,银行反洗钱审查很严

📬 实体卡邮寄

- 汇丰:红狮子(银联)EMS 寄送,蓝狮子(万事达)需 App 申请后 EMS 寄

- 中银香港:平邮! 很慢,等几周很正常,建议地址末尾加手机号

- 虚拟银行:默认无实体卡,需要的话在 App 申请

港卡绑微信/支付宝,回内地直接刷

开了港卡最爽的一点:绑定微信香港钱包后,在内地扫码消费跟平时一样。关键是不占用每年 5 万美元的个人结汇额度——这不比换汇强?

推荐方案:WeChat Pay HK(微信香港钱包)

这是费率最低的方案,汇率损耗仅约 0.4%-0.5%,无额外手续费。

开通步骤:

- 微信搜索「WeChat Pay HK好生活」小程序

- 选择「自助开通香港钱包」

- 用内地身份证或港澳通行证注册

- 在钱包中点击「添加银行卡」

- 绑定你的港卡(汇丰蓝狮子卡 / ZA Card / 蚂蚁银行卡等)

- 完成后,内地扫码支付时选择「香港钱包」即可

备选方案:AlipayHK

- 下载 AlipayHK App

- 用香港手机号注册 + 身份验证

- 绑定港卡

- 支持大湾区城市公共交通(深圳、广州等地铁公交)

各方案费用对比

注意事项

- 汇丰红狮子卡(银联)无法绑定微信/支付宝,必须申请蓝狮子卡(万事达)才行

- 汇丰默认第三方支付限额可能为 0,需要在网银里手动调高限额

- ZA Card(Visa借记卡)可以直接绑定,比较方便

- WeChat Pay HK 需完成中级以上认证才能大额消费(基础年限额 HKD 100,000)

PayPal 提现到汇丰香港(亲测到账)

补充一个程序员/独立开发者关心的场景:我有一些海外 SaaS 的收入趴在 PayPal 里,一直没好的提现渠道。开了汇丰之后试了一下——到账了,没有手续费,只有 PayPal 汇率的折损。

操作流程

1. 绑定汇丰账户到 PayPal:PayPal → Wallet → Link Bank Account → Hong Kong SAR

银行代码(Bank Code):004

SWIFT:HSBCHKHHHKH

分行代码:汇丰卡号前 3 位

账户号码:卡号后 9 位

1. 发起提现:PayPal → Withdraw → Standard Transfer → 确认金额

3-6 个工作日到账

费用

真正的成本不在手续费,而在 PayPal 的汇率加价(约 2.5-3%)。PayPal 会强制把 USD 转成 HKD,即使汇丰支持多币种账户也无法避免。对于小额海外收入来说,这个损耗可以接受。

注意事项

- PayPal 姓名必须和银行账户姓名完全一致(用大写拼音)

- 不要一次性提空余额,留 10-15% 以防退款/纠纷

- 超过 USD 5,000 可能需要提供收入来源证明

- 大额提现可考虑走 Wise 或 Payoneer 等渠道,费率更优

踩坑总结(含泪整理)

🔴 必须避开的坑

🟢 省心小技巧

- 到达香港后先连酒店WiFi再开始操作,网络稳定

- 虚拟银行先开(快,5分钟搞定),再开汇丰(久一点)

- 开户用途统一说「个人资产配置」,简单不出错

- 带个充电宝,连续开好几个 App 很耗电

- 有条件的话带两台手机(主力机 + 安卓备用)

- 输入法提前录好常用信息:身份证号、手机号、内地地址(拼音版)、邮箱等,开户时点一下就自动填入,省得翻来覆去手打——连开四五个 App,同样的信息要填好几遍,这招能省不少时间

内地→香港 跨境转账怎么最省?

结论:往中银香港转钱用「中银快汇」,往汇丰转钱用「兴业寰宇人生」,两条线路都能做到零费用。

各银行费用一览

TL;DR

四步完事:

- 出发前 — 下 App + 导出入境记录 PDF + 开漫游

- 到了香港 — 连 WiFi → 开 App → 上传证件 → 扫脸 → 填信息

- 离港前 — 设置手机银行(不做等于白开)

来源

作者:吕立青_JimmyLv 2𐃏26

发布时间:2026年2月25日 15:38

来源:原帖链接

编辑评论

这篇《X 导入:吕立青_JimmyLv 2𐃏26 – 2026 最新版赴港开卡,1小时搞定四张银行卡——只有中银翻车了》来自 X 社交平台,作者为 吕立青_JimmyLv 2𐃏26。从内容完整度看,原文给出的关键信息密度较高,尤其在核心结论和行动建议上有较强的可执行性。去了趟香港,开了四张银行卡,全程不到一小时。没去柜台,没排队,酒店WiFi + 手机App一顿操作就完事了。 只有中银香港没成功。😂 别看网上说得多复杂,其实就是一个信息差——知道了就很简单,不知道就到处碰壁。我参考了小红书上好几篇攻略,加上自己踩的坑,整理出这份教程。 为什么要办港卡? 四个字:打通管道。 港币/美元账户,资产不全押在一个篮子里 港美股开户…。对读者来说,它最直接的价值不是“知道一个新观点”,而是能快速看到该观点背后的条件、边界和潜在代价。 如果把这篇内容拆成可验证的判断,至少包含以下层面:去了趟香港,开了四张银行卡,全程不到一小时。没去柜台,没排队,酒店WiFi + 手机App一顿操作就完事了。;别看网上说得多复杂,其实就是一个信息差——知道了就很简单,不知道就到处碰壁。我参考了小红书上好几篇攻略,加上自己踩的…。这些判断中,结论部分往往最容易传播,但真正决定实用性的,是前提假设是否成立、样本是否足够、时间窗口是否匹配。我们建议读者在引用这类信息时,优先核对数据来源、发布时间和是否存在平台环境差异,避免把“场景化经验”误当作“普遍规律”。 从行业影响角度看,这类内容通常会对产品策略、运营节奏和资源投入产生短期引导作用,尤其在 AI、开发工具、增长和商业化等主题里更明显。站在编辑视角,我们更关注“它是否能经受后续事实检验”:一是结果能否复现,二是方法能否迁移,三是成本是否可承受。来源为 x.com,建议读者将其作为决策输入之一,而不是唯一依据。 最后给出一个实操建议:如果你准备据此行动,可以先做小范围验证,再根据反馈逐步扩大投入;若原文涉及收益、政策、合规或平台规则,请以官方最新公告为准,并保留回滚方案。转载的意义在于提高信息流通效率,但内容价值真正形成于二次判断与本地化实践。基于这一原则,本文配套的编辑评论会持续强调可验证性、边界意识与风险控制,帮助你把“看到的信息”变成“可以落地的认知”。